北酒情报站|2023,“酱”走向何方

发布时间:2023-02-17 15:05

导读:酱酒产业发展的两大特点,第一是集中度在不断提升,第二是高光时刻与乱象局面相伴而生。从整体而言,在市场逐步恢复的大态势下,产业发展的机遇与风险长期来看仍将并存。

2023,对酱香型白酒来讲,注定会是一个不平常的年份。有些企业在增资扩产、攻城略地,而有些则在按部就班、稳扎稳打,也有的在谋变转型、曲线上市。

从前年的炙手可热到去年的深度调整,疫情放大了酱酒盲目激进的副作用,大面积的库存增长和价格倒挂也是不争的事实。虽然疫情后名酒消费有所恢复,并且还在春节期间收获了一波小高潮,但距全品类压力的彻底缓解仍然需要一定时日。

下面我们就抽丝剥茧,从整体规模、酱酒产区、主流企业以及关键词解析等方面来梳理、汇总、研判酱酒的未来发展脉络。

酱酒规模——仍在向前,但整体已减速

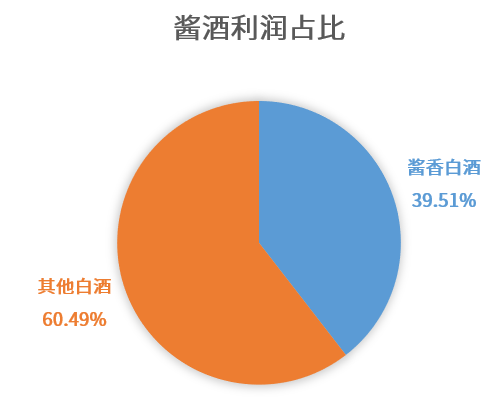

数据显示,2022年,中国酱酒产能约70万千升,同比增长16.7%,约占我国白酒总产量671.2万千升的10.43%;实现销售收入2100亿元,同比增长10.5%,约占我国白酒总销售收入的31.69%;实现利润约870亿元,同比增长11.5%,约占我国白酒总利润2201.7亿元的39.51%。

2022年中国酱酒整体的产、销数据如下图所示。

△去年酱酒的产销数据

图源:北酒所

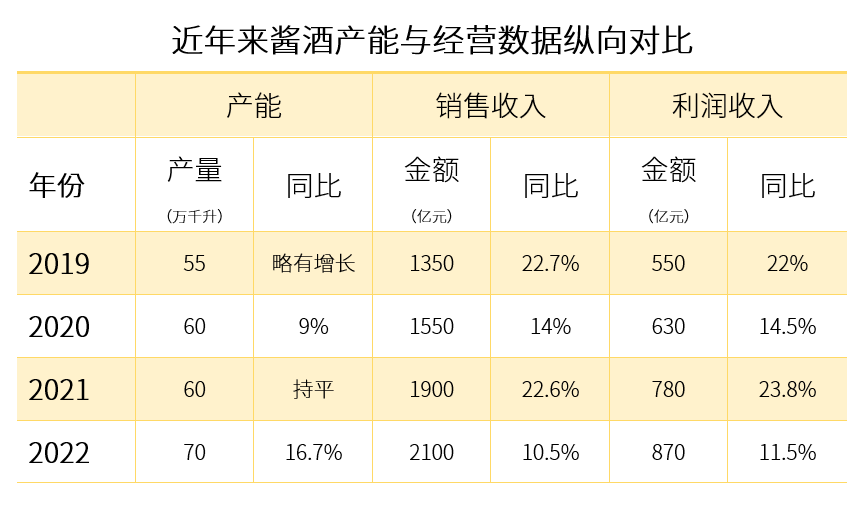

2019-2022年中国酱酒整体产销值与增长率变化如下图所示。

△近年来酱酒产能与经营数据纵向对比

图源:北酒所

从产能变化来看:酱酒的量是越来越多了,由十年前的3%行业占比一路扩展到今天的10%,并且这还是横跨着中国白酒总产量“六连跌”的大趋势!去年产能增长率已经了不得了,今年预计仍将处于高位增长状态,增速只会高不会低。毕竟,相对于占据“半壁江山”的浓香白酒来说,酱酒(尤其是优质酱酒)还是不够喝。不过,要考虑到酱酒5年产储周期的特征,它的投产与上市存在着时间上的错位。

从销售额与利润来看:2022年的增长率明显变小了,也就是酱酒奔跑的加速度变小了。这一数据相比于前几年酱酒行业的高增速不能同日而语。此前酱酒行业保持着高速增长,据统计,从2017年到2021年5年间,国内酱酒市场份额从15%提升到27%。当然,这与整个白酒大盘的上升动力与规模触顶都不无关系。预计今年酱香型白酒的营利数据仍将增长,但幅度或将进一步下滑。把蛋糕做大,很明显没有七八年前那么容易了!

从利润率看:酱酒利润率41%,而白酒全行业利润率33%。所以,酱酒是一个相对比较赚钱的香型赛道!

酱酒产区——老炮新贵齐发

在白酒行业里,说到清香会首先想到山西,说到浓香那肯定是四川,而酱酒必是贵州无疑。

据报道,2022年贵州白酒实现产量约45万千升,同比上涨两成。这已经是贵州白酒产量连续两年逆势上涨。且2022年贵州白酒产业产值、工业增加值、主营业务收入绝对值均突破千亿元大关!作为一项优势资源产业,酱香白酒产业已被贵州调整为十大工业产业之首。

△贵州省白酒产量图

图源:北酒所

单看贵州全省,酱酒生产也不是风风火火都在搞,主要集中在仁怀市(县级市,隶属遵义市)、习水县(隶属遵义市)、金沙县(隶属毕节市)、赤水市(县级市,由遵义市代管)及遵义市市区范围等地。而这些地方,均处在中国的“美酒河”——赤水河河畔。

△贵州部分酱酒子产区分布图

图源:北酒所

△仁怀赤水河

图源:北酒所

仁怀市:作为贵州酱酒核心中的核心,茅台镇所在的仁怀2022年完成酱香白酒工业总产值超过897亿元,同比增长50%。上千家白酒生产企业挤在这里,光规模以上的就有百余家。茅台、国台、钓鱼台、酣客君丰、金酱酒业、肆拾玖坊、衡昌烧坊、荷花、民族酒业等等等等,太多了!

习水县:仁怀产区的龙头地位不可撼动,而习水县在近几年也逐渐脱颖而出,已成为第二大酱酒产区。全县白酒产能突破17万千升,白酒工业总产值达到185亿元。以习酒、茅台酱香系列酒、安酒、小糊涂仙心悠然等为代表的知名酱酒企业就坐落于此。

金沙县:位于赤水河上游地段,在金沙酒的引领下,金沙县白酒产业也在突飞猛进。2022年,全县规模以上白酒完成产值38.79亿元,且在全县规模以上工业总产值比重为17.8%。目前总体产能在3.5万千升左右。4家规模以上白酒企业为:金沙窖酒酒业、安底斗酒酒业、春秋酒业和贵奇酒业。

赤水市:作为赤水河下游酱香白酒的黄金产区,赤水市酱酒品牌的建设也在如火如荼,现在全市酱香白酒产能已经达到了2.6万千升,白酒工业产值约20亿元。当地较大的酿酒企业有丹霞酒业、贵福酒业等。

赤水河由黔入川,在习水县的对岸,隶属于四川省泸州市的古蔺县,其在酱酒产区中的地位也不容小觑。2022年,古蔺县酱香型白酒产能已扩张至13万千升,产值约200亿。当前,古蔺产区已形成以郎酒为龙头引领,以仙潭酒业、川酒集团酱酒公司等多家腰部企业为支撑,以及若干中小酒企竞相发展的产业格局。

此外,随着湖南武陵酒、广西丹泉酒的不断成长与北方酱酒的崛起,未来,市面上将出现多种风格的酱香型白酒,酱酒产区泛赤水河化,茅台镇核心产区价值被动稀释,酱酒这个大品类逐渐分化形成多个流派或是大概率事件。毕竟,离开茅台镇酿不出茅台酒,但离开茅台镇也能酿出高品质的酱酒。

△中国酱香型白酒产区图

图源:国酒地理

酱酒企业——几家欢喜几家愁

产业的发展离不开巨头们的引领。以下对各大酱酒酒企年销售额、产能、近期动态等分别进行梳理盘整。

茅台

作为酱酒乃至整个白酒的塔尖,茅台仍然保持着一骑绝尘的姿态。2022年,茅台预计实现营业收入1272亿元,同比增长16.20%;预计实现净利润626亿元,同比增长19.33%左右。茅台高质量快速发展是酱酒产业的压舱石和超级发动机,预测两年后其净利润将突破1000亿元。此外,通过嫁接冰淇淋产品来提早布局年轻一代消费者,利用i茅台、巽风数字世界等现代渠道结构持续占领消费者心智,两个十万吨扩产规划直接打开未来发展空间,茅台1935引领茅台系列酒形成第二增长曲线,股东增持等等,走在“康庄大道”上的茅台正在带着我国酱酒市场向纵深发展。

习酒

2022年对于习酒来说,是极为不平凡的一年,一方面是面临着大的经济环境下行压力;另一方面则是“脱茅独立”,给习酒的市场带来了严峻的考验。但是习酒最终交出了一份极为惊喜的答卷:全年销售收入超200亿元,上交税收超80亿元。其全国经销商数量业已超过2000家,销售网点数量超过17万个,产能已经突破5万吨,储酒达到25万吨。“君品”已成为习酒独一无二的品牌符号和文化符号。就在数日前,习酒领导班子成员在北京集中拜访了中联国兴书画院、中国质量协会、中国酒业协会和中国食品工业协会,以企从文化、质量、人才培养三大维度加强与上述机构的交流与合作。习酒,未来或将成为顶级酱酒的另一极。

郎酒

与贵州习酒一起撞线200亿元营收的还有四川郎酒。而酱酒部分约占其销售结构的80%左右。目前郎酒年产酱酒高达6万吨,优质酱酒储量已达18万吨。与其他酱酒企业相比,郎酒有其独特的战略部署:那就是走独具郎酒特色的兼香道路,形成酱香高端、兼香大众、两香双优的战略格局,未来2-3年内,计划实现郎酒兼香100亿元/年的营销规模。一言以蔽之,就是要将浓酱兼香打造成为其第二增长极。有多年积累下来的品牌优势、网络优势、团队优势为依托,在兼香型白酒领域,郎酒或将成为一方霸主。

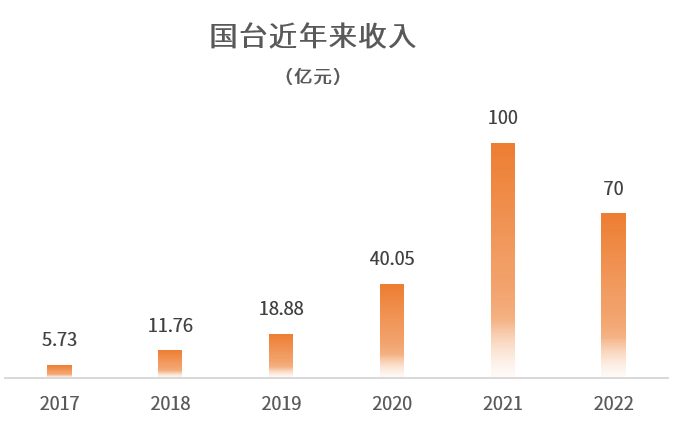

国台

2022年,贵州国台营收在70亿元左右。此外,其年投产已超万吨、库存基酒超5万吨,经销商数量近千家。据中国酒类流通协会的数据,国台以1515.5亿元继续保持着中国白酒品牌价值榜的第十名,贵州白酒品牌价值的第三名。历经20多年的坚守,国台品牌影响力不可谓不大。但是因关联交易、同业竞争等原因在2021折戟IPO,前几大客户均为同股东下的兄弟企业,经销商持股囤酒,捆绑销售等等这些市场爆料也许并非空穴来风,其高额销量的成色仍然有待考量。2023,或将是国台休养生息的一年。

△国台近年来收入变化

图源:北酒所

珍酒

茅台易地建厂而成珍酒,与生俱来即有的名酒DNA让珍酒在酱香市场大放异彩。2022年,贵州珍酒营收超过50亿元,近四五年来,其复合增长率均保持在两位数以上。在政治层面上,珍酒高质量助力乡村振兴实绩入选2021-2022国家治理创新经验(基层治理与乡村振兴)典型案例,频获央媒点赞。另外,其去年投产3.5万吨,新增酿酒产能1.4万吨,产能规模位列贵州省酱酒企业的第三名也不得不提。

△珍酒近三年投产量

图源:北酒所

规模的增加代表着珍酒在品牌竞争力上的十足信心。据公开消息显示,2022年在酱酒重镇华南、河南市场,珍酒销售额同比分别增长34%、21.1%;在酱酒氛围相对薄弱的华东市场,珍酒更实现了同比82%的大幅增长。从2021年到2022年,贵州珍酒的经销商数目激增,截至2022年9月30日已达到6408家。

珍酒李渡已经于一个月前递表港交所。若上市成功,珍酒李渡有望成为自2016年金徽酒上市以来第二家上市的酒企,港股白酒第一股、酱酒第二股。这无疑为其他酱酒企业撬动二级市场打开了另一扇门,开了先河。

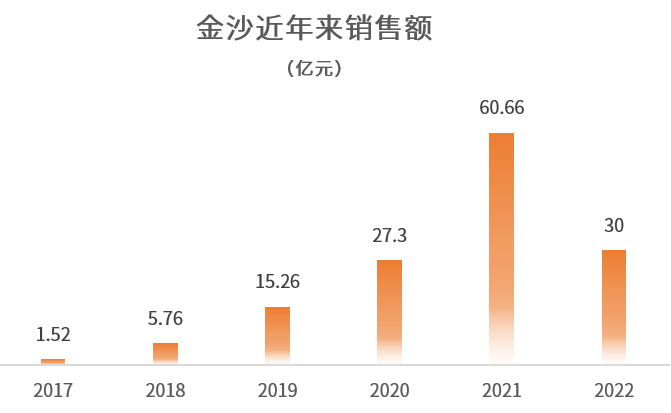

金沙

2022年,金沙酒业实现销售回款超30亿元。生产规模方面:已实现年产能2.4万吨,老酒储存5万吨的规模。其经销商数量也从2018年的不足百个增加到近千个,且核心经销商数量占比由不足50%提升至95%。

△金沙近年来销售额

图源:北酒所

对金沙最大的看点,无疑是华润的入局。这也是继汾酒、景芝、金种子之后,华润啤酒第四次加码白酒,华润系的白酒版图进一步扩张至酱酒。去年10月,从宣布收购到收购完成,整个过程历时仅2个多月。现在华润已经持有金沙酒业55.19%的股权,为控股大股东。并且就在一周前,金沙酒业新的人事安排最终尘埃落定。到底是抄底捡了个大便宜,还是只买到了一个“酱香泡沫”?华润是否能带领着金沙穿越周期,我们拭目以待。

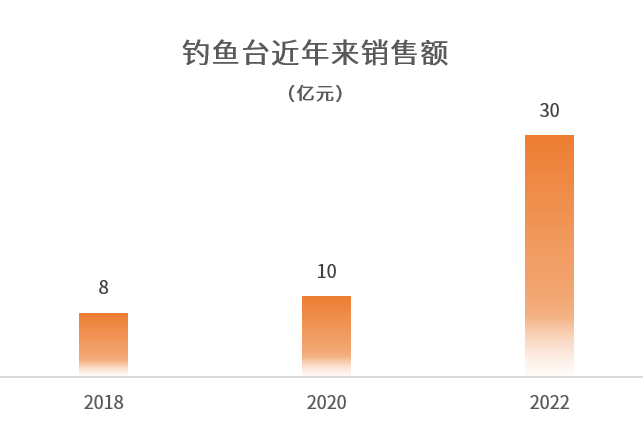

钓鱼台

在酱酒头部企业里,有这样一位笃行者,24年来始终坚守“适度规模”的发展道路,不盲目扩张,他就是钓鱼台国宾酒业。在营销为王,各大厂家均在增产增量的时代背景下,钓鱼台国宾酒依然保持既定策略,将更多资金投入到了产品塑造上,连续24年只生产大曲酱香酒,每年限产3000吨,不断强化着产品实力。2022年,贵州钓鱼台国宾酒业销售回款约30亿元左右,这也是百亿之下唯一一家20-50亿量级的企业。

△钓鱼台近年来销售额

图源:北酒所

自2017年开始启动市场化运营以来,钓鱼台也依然坚守着自己的初心。那份优雅与从容,以及品牌占位与匠心酝酿,都令钓鱼台傲然屹立于酱酒之林。

除了以上几个酱酒巨头,在10-20亿级别的企业还有9家:仁怀酱香酒、广西丹泉、贵州酣客君丰、贵州金酱酒业、湖南武陵、肆拾玖坊、衡昌烧坊、四川仙潭酒业、川酒集团(酱香部分)。

2023年的酱酒发展——六个关键词解析

品类

回顾发展历程,从2016年到2021年,酱酒产业在政策的助推和茅台的带动下,一路狂奔。诸多酱酒企业纷纷发力市场营销,传播酱酒文化,培育酱酒消费氛围,行业景气度明显提升。但从2021下半年开始,在疫情与库存的双重影响下,酱酒进入到一个新的调整期,市场热度稍显下滑,依靠品类红利来野蛮生长的时代已经结束。

此前酱酒企业的品牌、市场尚未成熟,消费者对酱酒品牌还没有建立有效的品牌认知,早早得就把价格涨得很高也给现在的渠道生态留下了不小的隐患。价格泡沫下,透支的是酱酒整体品牌力。加上供过于求,场景受限,随意贴牌等因素,都无形中放大了消费市场上的失衡局面。2023,可说是酱酒暗暗吃力的一年。

不过从白酒的口感风格上来说,酱酒最复杂也最耐人寻味;从工艺复杂度上,酱酒酿造周期最长,环节最繁杂。物以稀为贵。随着白酒消费的日渐成熟,酱酒长期占有一席之地是必然趋势。真正的优质酱酒,大可自信一点儿!

产能

虽然2022年的酱酒行业困难重重,但主流企业依然在加速扩产,巩固自己的头部优势。2022年-2023年生产季,前20家酱酒企业投产共计超过50万吨,其中茅台、郎酒、习酒投产均超过5万吨,有16家年投产超过1万吨。去年真是酱酒产能的一个大年啊!

没有办法,“产能为王”一直是白酒业固有的思维概念。放在库里的酒不仅仅是钱,更代表着自己的行业地位。据估算,未来2-3年,5000吨将是主流酱酒企业的入门级门槛(前20),20000吨是行业前十的产能门槛,50000吨是头部酱酒企业的产能门槛。唯有跨过门槛,才能看到一个新的世界。

不过要注意5年这个敏感时间段,从下沙投产到成品出厂,传统坤沙酱酒需要历时5年。现在的扩产充能都是在押宝2028,若终端火热,押宝成功,届时的经济与社会效益将一飞冲天;但如果到时市场反响依然平平,押宝失败,那这个压力可以说很大,大到压倒一个酒厂,或是压倒一排经销商。

渠道

渠道在白酒产业的价值链中,经销商是不可或缺的一环,但却是一个较为弱势的群体。毛利空间不断被大厂压缩早已不是啥新鲜事儿。据多位经销商反馈,2022年酱酒产品的价格均出现较大幅度回调,除贵州茅台外,大部分酱酒企业(包括酱酒第二梯队的郎酒、国台等)的主销产品均出现阶段性价格倒挂,渠道压力陡增。

高端产品在连续提价后,又碰上消费动力不足,导致库存量高企,渠道经销商的资金链压力可想而知。而价格倒挂,也是壮士断腕,不得已而为之。为了尽快回款,或者为了完成销售任务以赚取政策红利,某些产品消费者到手价甚至比其原定出厂价还要低。

品牌力、消费环境、利润空间等等都是影响经销生态的重要元素。

除了传统经销商渠道,电商渠道虽然在酱酒行业整体占比不高,但也已成为不得不去考虑的一个新型工具,尤其是对中小型企业而言。

电商渠道能在很大程度上削弱品牌力对消费者的影响。在一项对影响消费者购物因素的调查中,电商消费者最关心的问题仍然是商品价格,其次才是商品品质、商品品牌以及购物体验。数据显示,2022年有32.3%的白酒消费者在综合电商上购买过白酒,还有22%、18%的白酒消费者在电商直播、短视频带货等渠道购买过白酒。但在目前的直播电商平台上,产品本身品质欠佳或以次充好、傍名牌等乱象依然层出不穷,酱酒整体消费体验仍然亟待进一步整顿。

资本

前两年酱酒赛道因其高成长性和强确定性,吸引了众多资本入局。但酱酒投资本身也存在着资金门槛高、回报周期长等特征。当前,因白酒A股通道被关,大部分PE投资、实力和耐力不够的投机资本均已退出,但酱酒赛道未来将是一个具有5000亿产业规模、数万亿资本价值的超级赛道,会有更多的优秀产业资本和上市公司涌入。可以肯定的是,未来的酱酒投资将会更加理性,投机者将被优质的大产业资本包括国资等取代。

比如,华润斥资123亿元收购金沙,复星入局夜郎古……无论一级市场的产业投资,还是登陆公开交易的二级市场,唯有秉持长期主义,才能走得更远。否则,对酱酒的涉猎也只能是一场资本游戏。

监管

对于一些中小酒企而言,他们还面临着政府对酱酒行业监管逐渐收紧的局面。这也是为了改善生态环境、规范酱酒市场、保证经营秩序、促进行业整体健康发展,阵痛期咬着牙也得挺过去。

比如贵州出台的《贵州省赤水河流域酱香白酒生产环境保护条例》、《关于推动酱酒产业高质量发展的提案》等一系列政策,对中小酱酒企业就提出了更多、更高的要求,并迫使其转型升级。因为如果不能及时转型升级,其结局可能会像去年仁怀622家企业一样——被关停。

分化

用“分化”这个词来形容当下的酱酒行业,可以说是一针见血。

产能在分化:如上所述,头部酱酒企业的投产在提速,70万千升酱酒大部分都集中在行业前20名。那中小酱酒企业呢?在减产!根据一份关于仁怀产区的调研显示,中小酱酒企业在2022年下沙季投产规模减少了30%。而产能分化的背后,本质则是业绩在分化。

渠道在分化:名优酱酒牢牢把持着传统经销渠道,并且用回厂游、推介会、品鉴馆等方式不断强化自己的优越地位,而中小酒企想在虎口夺食,难度可想而知。关键是随着大企业经营管理的不断升级,他们也开始在直播电商、自营电商等渠道进行布局,这种门槛较低的工具,中小酒企肯定也要不断地扎堆涌入,电商平台在未来必将掀起一波波的酱酒“白刃战”。

模式在分化:产能跟不上,渠道又打不过,中小酒企的未来在哪里?或许有人会说,他们可以走贴牌定制或者是基酒供给、代工的道路。但在头部企业扩产跃进、品牌提速、市场下沉的重重打击下,这些老路子或许真的走不通了。实事求是、看清形势,保证合理的现金流,找准适合自己的战略定位,利用适度规模、精工酿造、持续深耕、圈层营销,或仍有机会分得一杯羹甚至是取得大突围。

在消费大盘增长乏力的情况下,分化是必然结果。酱酒行业的马太效应越来越明显。这很残酷,但也是现实。未来,酱酒市场或许会像浓香一样,形成寡头垄断,有影响力的品牌酒企不超过20家,甚至更少。

我们俯瞰中国酱香型白酒一路走来的路径,从茅台引领到品类热,再从品类热到品牌分化,行业成熟度越来越高。拨开重重迷雾,我们会发现:无论市场再怎么变,供求关系一直是其发展的核心动力。只要消费者在继续喝酱酒、认可酱酒,那当前市场上所经历的一定幅度的调整也只是波动而已。

好在,据权威调研显示:我国酱酒的消费人群仍在持续扩大,不但贵州、山东、河南、北京、广东等传统酱酒主销市场如此,长三角地区、四川、安徽、湖北等传统浓香型白酒主销市场的酱酒消费人群也在扩大;而在河南、山东、广东等地,酱酒已占据着当地白酒消费市场的50%、33%、41%!

结语:慢下来,沉下心来,一步步去优化产品和渠道,一点点去提升品牌影响力,同时继续做好消费者培育工作,未来的酱酒市场依然可期。