北酒情报站|2023,春来疫散,白酒向暖?

发布时间:2023-02-09 12:02

刚刚过去的这个春节,可以说是近三年来最痛快、最自在的一个。

△大红灯笼高高挂

图源:Pixabay

人们肆意挥洒着疫情阴霾散去后的喜悦,趁着假期走亲访友、团聚一堂,笑容又回到了脸上,烟火气也重新弥漫在了大街小巷。据国务院联防联控机制春运工作专班称:本次春运客流总量达21亿人次,同比增长100%,并已恢复至2019年的七成以上!说走就走的滋味,原来是如此普通又珍贵。

△春运火爆现场

图源:新华社

人流动起来了,自然就会产生更多的经营与消费。国家税务总局数据显示,今年春节假期,全国消费相关行业的销售收入同比增长12.2%,其中酒饮茶销售收入同比增长18.7%。而春节对于中国主流饮用酒种——白酒来说,无疑是旺季中的旺季。无论是拜访礼赠,还是聚餐小酌,都是国人消费白酒最重要也是最传统的美好场景。

△欢聚一堂,烟火气又回来了

图源:新华社

压抑已久的需求释放叠加节日的欢庆,为白酒的优良动销铺平了道路。我们从多个商家/平台/机构所公开发布的数据来看,确实是涨声一片。

五粮液官方旗舰店:元旦后半个月,店铺流量增长超过100%,订单量超12万单,销售额同比增长超50%;

京东超市:在酒类礼盒产品方面,白酒销售额占比从2021年的68%增长至2022年的74%;

1919:今年年货节期间,白酒销量同比上涨了36.01%;

叮咚买菜:年货节期间,白酒销量同比提升了178%;

唯品会:年货节期间,白酒销量同比增长144%;

多家券商调研:春节期间高端酒动销同比增长,次高端恢复到往年的8-9成左右,地产酒在正月期间同比有小幅增长,各价格带动销符合预期。

……

旺季大卖,意料之中,情理之中。除此之外,白酒也在春晚上搏足了眼球。作为春节消费季里传播量最高、覆盖面最广、影响力最大的流量入口,春晚一向都是各行各业各大品牌的“兵家必争之地”。不过随着互联网企业的红包雨消退,地产、在线教育风光不再,都使得白酒品牌们在春晚上的亮相与广告露出显得更为坚挺也越发耀眼!白酒仿佛成了YYDS。

△网友戏称这个叫“五粮液“的主持人很好看

图源:新浪

痴迷于年夜饭营销的背后,是名酒们强大的吸金能力。据部分上市白酒企业发布的2022业绩预报,几乎全部都是营收、利润双线飘红。

茅台:营收1272亿元,同比增长16.2%,利润626亿元,同比增长19.3%;

汾酒:营收260亿元,同比增长30%,利润79亿元,同比增长49%;

水井坊:营收46.73亿元,同比增长0.9%,利润12.16亿元,同比增长1.4%;

老白干:净利润为6.9亿元,同比增加77%;

……

白酒上市公司多为地方上的龙头企业,其业绩的火爆也引领各产区所在地交出了一份喜人的成绩单——

贵州:2022年全省白酒产业增加值增速高达36.1%,仁怀产区完成酱香白酒工业总产值超过897亿元(非营业收入),同比增长50%,习水县产量突破15万千升,白酒工业总产值达到185亿元,白酒销售收入接近300亿元;

四川宜宾:全年白酒产业营收超1800亿元,利润突破400亿元(其中五粮液2021年的营利分别为662、234亿元);

四川泸州:全年白酒产业营收1180亿元,利润249亿元(其中泸州老窖2021年的营利分别为206、80亿元);

山西:2022年全省规上酒、饮料和精制茶制造业实现营收259.8亿元,同比增长18.8%,利润总额82.5亿元,同比增长35.5%(全省营收竟然低于汾酒,不知是统计口径问题还是其他原因);

……

业绩增长、春晚霸屏、地方支持……白酒在这个冬春之交,可谓出尽了风头。虽然有以偏概全之嫌,但作为中国人的准刚需型消费品,再加上今年消费场景及消费意愿的逐步恢复,白酒的2023,或将狂飙!

当然,考虑到长期主义,我们也不能只仰望着茅台五粮液们,不能盲人摸象,不能只报喜不报忧。对于整个白酒行业来讲,还是应该充分意识到所面对的困难、风险与挑战。毕竟,市场是残酷又多变的,一帆风顺对部分老板来讲也仅是个美好的祝福而已。

大环境的不确定性仍然存在——

1、虽然酒饮茶行业还保持着微弱增长(且主要依赖于头部的增长),但2022年整体数据有所下滑。国家统计局数据显示:2022年,全国规模以上工业企业实现利润总额8.4万亿,比上年下降了四个百分点,而制造业利润总额6.4万亿,同比下降了13.4%。去年经济运行压力有多大,相信我们都深有体会。

2、近年来,老百姓把钱袋子捂得更紧了,这就使得行业压力整体上都集中到了B端。据中国人民银行公布的数据显示,2022年居民存款增加17.84万亿元,较2021年多增7.94万亿,创有统计以来的新高。

3、结婚人数在下滑,无疑也会对婚宴酒水市场造成不小的冲击。民政部数据:2022前三季度我国结婚登记人数为544.5万对,比2021年同期下滑7.5%。此外,中国人口也从去年出现了近61年来的首次负增长,当人口红利时代成为过去式,酒饮行业难道要寄希望于平均饮酒量的提升,或者继续涨价、涨价、涨价?

对50万存款以上征税、排队提前还房贷、延迟退休……宏观经济大盘若不稳,总会波及到白酒行业。皮之不存,毛将焉附?所以,这些相对负面的因素,我们也不得不去考虑。

白酒业内部的硬伤难以自愈——

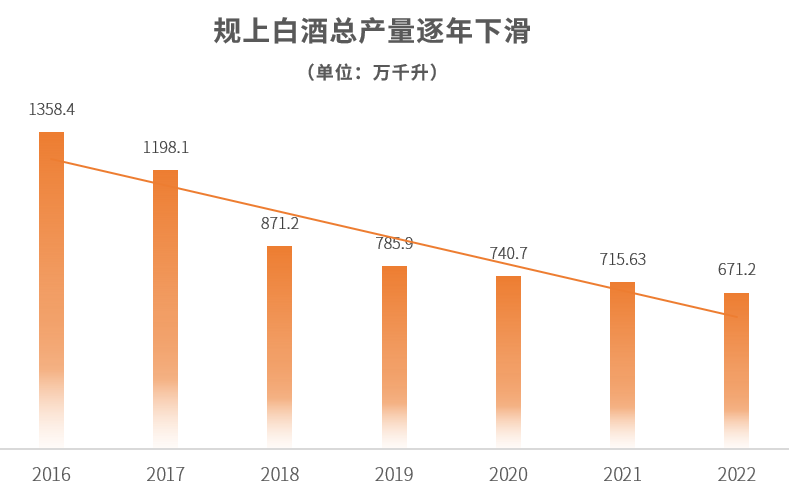

1、白酒业整体产能连续下滑(但要注意部分头部企业的产能反而在大幅度增加)。据最新消息,2022年1-12月,中国规模以上企业白酒产量为671.2万千升,同比下跌5.6%。并且近些年规模以上白酒企业数量也在大幅减少:从2015年的1563家,逐年减少至2022年的900余家,减少幅度超过四成,近乎腰斩!

△白酒总产量逐年下滑

图源:北酒所

2、天价营销费用卷起来。就像前面提到的春晚,花费重金亮相、博取知名度的做法其性价比到底几何,很难说。不过同为二三线阵营,想要布局大板块化、全国化战略,不可能别人投咱们不投。但简单粗暴的高额营销所带来的反噬又不是谁都能承受的。以古井贡为例,2022Q3其销售费用高达36.24亿元,同比增长24.84%,占公司收入比例的28.39%。直接后果,就是大幅减少了企业盈利水平。上述同期古井贡酒的利润率为21%,在行业平均数字39%面前,属实算不上高。想花小钱办大事,其实也有“捷径”可走,对擂、比拼,就是其中之一。当然,参赛获奖应优先考虑国际知名度高、影响力大的行业赛事,比如CMB。

全球首发丨第24届“烈性酒奥运会”已通航,抓紧上车

3、渠道库存压力整体偏高。由于缺乏消费场景和开瓶率,白酒库存量自2022年以来持续攀高。综合多家券商机构的调研结果来看,2022年年末,白酒行业整体库存水平高于往年。至于春节期间的短期爆发、集中消费究竟能给到多少力?终端出货量又有多少?只能说,答案不一而足。此外,白酒业厂商之间的关系一直都很微妙,部分把报表繁荣建立在下游压货之上的关系肯定是非良性的。

4、浮躁的逐利资本层出不穷。在超高利润的诱惑下,2020至2021年,大批业外、业界资本争相涌入,围猎酱酒,颇有一股“不将酱酒捧成宇宙支柱产业不罢休”的劲头。但在2021下半年,政府“约谈风波”后,资本离场,留下的“价格虚高、以次充好、产能疯长、小户套牢”等等各种副作用至今难解。资本不会做慈善,唯有热爱方能坚持。

所以,我们能很明显地看到,白酒产量降了,企业少了,营利却高了,这就是当下中国白酒业最突出的现状。塔尖企业不断在产品开发、渠道建设等各方面下沉,地方名酒抖擞精神开启全国化战略,中小酒企夹缝中谋生存,竞争日趋白热化。在大盘扩容艰难的前提下,行业集中度愈演愈烈,分化式、挤压式增长成为了必然。再加上部分国资跑步入局、个别酒企曲线上市、大众消费仍在修复,2023年的白酒行业可谓是看点十足。

总之,中国白酒业的韧性、中国经济的韧性、中国人民的韧性,在于你,在于我,在于当下。我们既不能盲目乐观、扯虎皮,也不能妄自菲薄、满满的负能量。市场的困难是有的,但发展进步肯定仍是主旋律。

2023年被商务部定位为“消费提振年”,并明确提出要把恢复和扩大消费摆在优先位置。所以,虽有未知幅度的震荡,但信心重筑或将是我们起飞最大的底气。